本文首发于“价值事务所”公号,关注公号,和我一起挖掘更多宝藏公司

本文是《价值事务所》的原创文章第1368篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

互联网大健康一直以来都被视作未来,但却不怎么引人注意,正是因为相应的企业一个比一个亏得狠,企业的天职是赚钱,如果一项事情长时间不赚钱,难免会磨灭投资人的耐心。

好在近些时候,互联网大健康企业陆陆续续开始赚钱了,前有京东健康,后有阿里健康。

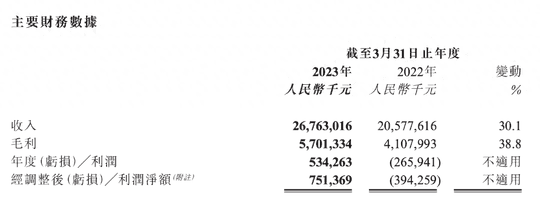

2023财年(即2022年Q2-2023年Q1,阿里健康的财年比较奇怪),阿里健康实现营业收入 267.63 亿元,同比增长 30.1%,其利润端,不论经调整利润还是纯利角度,都已实现盈利。

平安好医生依然亏损,2022年经调整后净亏损为 8.5 亿,但对比2021年的14.2亿也是大幅好转,扭亏有望了。

不同于阿里和京东健康虽有在线诊疗等服务业务,但当下的核心还是互联网医药电商,以药品、医疗器械、保健品等销售为主(其余的业务更像是给电商平台引流的),平安好医生的商业模式明显有意思得多。

平安好医生的另一条路

阿里也好、京东也罢,基本都是To C的,平安好医生更多则是To B。

虽然平安好医生的核心也是“在线问诊+互联网电商”,但根据公司的说法,这里面的C端流量,60%-70%都是由B端转来的,真正外面来的C端流量(没有b端链接的)大概只有30%。

那么问题来了,大家本质既然都差不多,那到底是啥造就了平安和阿里、京东的不同呢?

答案在于切入顺序。

阿里和京东一开始就以互联网电商的模式切入互联网医疗,问诊更多是为卖产品服务的。

平安好医生则不然,它一开始就是以问诊模式切入互联网医疗,可惜即便到现在,消费者都还没有养成为诊疗付费的习惯,没有培养起为慢病管理服务支付费用的习惯,更何况之前。

按照平安自己的说法,“复盘看纯诊疗需求,留存度非常低,C端付费的留存不足10%,更多是为了购药而来问诊的(问诊是为了合规),问诊业务只能养活半个医生。”

其实看到这里,答案就很清晰了。比起线上问诊,消费者愿意用互联网方便购药,而且他们不愿意为诊疗服务付费。看看互联网问诊的费用,对比那些医院的挂号费,确实贵了不止一点半点(大家可以自行上京东健康、阿里健康等平台查阅,这里所长就不列举),况且,用户即便在网上问诊,后续也会有部分开药需求,所以平安虽然以医起家,后面也还是只能乖乖切入电商开始卖药。

相当于平安是以医切药,而阿里、京东是以药切医。

不过,C端用户虽然不愿意为线上诊疗、慢病管理等等软性的互联网医疗服务买单,但有些B端企业客户还是有需求的(企业有健康基金的支持,也有对员工健康进行管理的需求)。

想想看,平安好医生的背后是平安集团,平安集团可以说是国内最大的综合金融服务商,也是业内出了名的会搞“一鱼多吃”的企业,即一个客户既可以是平安保险的客户,也可以是平安银行、平安证券、平安陆金所等服务的客户,平安集团旗下任何一个业务部门的销售都可以协同销售集团内部其他业务部门的产品,而且都能得到他们应有的提成,所以,平安好医生其实承接了大量来自平安金融体系内的B端客户。

平安为这些企业客户整合了内外部医生团队、实体医疗机构、药店、消费医疗机构等多种资源,建立了以“体检+”和“健管+”为核心的2大解决方案,组合搭配不同的服务模块,也许单独卖,也许搭配着自己的保险/金融等产品,向客户爸爸们进行推荐。

截至 2022 年末, 平安好医生服务企业数累计达到 978 家(较 2021 年末增长 458 家),覆盖近 300 万人,而且年内存量大型规模企业客户(员工数大于3000人)续约率高达近 90%。

当然,除了向B端推荐,平安集团也会想方设法把拥有的C端流量往平安好医生倒。截至2022年,平安好医生承接来自集团综合金融渠道的付费用户数超3400万,在平安集团2.28亿个人金融用户中的渗透率达到约15%。

看完平安的用户情况,我们来看看他自身能提供的服务资源情况:

1、医疗服务端:截至 2022 年末,平安好医生已建立 19 个专病中心,打造了专科专病筛查、通用产品、特色服务包三大系列产品;累计签约超 2000 位名医专家,覆盖全国 60+座城市、300+家三甲医院;建立了来自 23 个科室 的超 4.9 万名内外部医生团队。

2、健康服务端:截至 2022 年末,公司合作医院超 5000 家,合作药店 22.4 万家,可在 216 座城市实现 1 小时送药,在 88 座城市开通 7*24 小时送药服务;合作的健康服务供应商超 10 万家,覆盖体检、齿科、抗衰、泛健康等多品类,其中体检机构超 2000 家,覆盖 300+城市及 162 家高端体检机构。

2022年,平安好医生实现营业收入 61.6 亿,同比-16.0%(主要是业务结构在进行战略性优化,后面会讲,更加在意内部资源的聚焦和协同)。其中,医疗服务实现营收 25.5 亿元,同比+2.0%;健康服务实现营收 36.1 亿元,同比-25.3%(战略性缩减了和管理式医疗战略关联度较低、盈利能力也较低的部分实物类业务)。

虽然平安好医生切入大健康领域时间最长,拥有的资源最多,但一开始着实走了不少弯路,好在就当下平安好医生的经营情况而言,他已然摸清了自己的战略思路,即“管理式医疗+家庭医生会员制+O2O 医疗健康服务”,2022年大幅扭亏也证明了这一思路的可行性。

阿里与京东健康躺赢

不同于平安好医生一开始走了弯路,阿里和京东的策略一直都比较清晰,毕竟人家就是电商出身,从电商向医疗领域切入就是一件十分自然的事情。

不同的点在于,阿里本身的天猫/淘宝更多是为第三方卖家服务,自己基本不怎么做自营,而京东更多是自营。

但在大健康领域,阿里也放弃了自己最擅长的平台模式,更多向京东学习,做起了自营并自建供应链,毕竟大健康这个东西,用户更看重的是安全和快速。

2022年,京东健康实现总收入467亿,同比增长52.3%,经调整净利润26.2亿,同比增长86.6%。

其中医药和健康产品销售收入403.7亿元(自营商品销售),同比增长54.2%;线上平台、数字化营销及其他服务(第三方卖家的佣金、广告费及部分问诊服务费)实现营收 63.7 亿元,同增 41.4%。

截至 2022 年底,京东健康过去 12 个月年活跃消费用户数达 1.54 亿人,较 2021 年末 1.23 亿人增长 3100 万人。

FY2023,阿里健康实现营业收入 267.63 亿元,同比增长 30.1%,经调整净利润7.5亿,扭亏为盈。

其中自营商品收入 236亿元,同比增长 32%;电商平台服务收入 22 亿元(第三方卖家销售商品的佣金及广告收入),同比增长 11%;医疗健康及数字化服务业务收入达人民币9.34亿,同比增长45.7%。

截至2023Q1,公司线上自营店的年度活跃消费者(过往十二个月在本集团线上自营店实际购买过一次或者以上商品的消费者)超过1.3亿,较去年同期增加超2000万人。

虽然阿里和京东的增长都让人眼前一亮,但我们通过比较不难发现,京东各方面数据相对于阿里都是碾压式的,基数更大,增长反而更快,京东集团的用户量较阿里更小,但是京东健康的年活跃用户却比阿里更多。

阿里在大健康领域也做的自营,而且在不断想办法完善自己的供应链,提升履约能力(2022年,阿里健康杭州塘栖仓投入运营,日均最大发货能力可达到100万单,全仓采用了数字化智能化设计,智能货位分布、AI拣货等工具的运用使得舱内作业能力和效率大幅提升,截至2023Q1,阿里健康已实现22地39仓的配送网络),我们大致应该清楚,在大健康领域,京东模式或是当下的最优解。

虽然两者都有光明的未来,属于互联网大健康的春天才刚刚开始,但行业格局现在基本已经可以看出端倪了。

最后附上市场对京东健康&阿里健康&平安好医生的一致盈利预期:

京东健康:13.11亿、25.83亿、29.78亿

阿里健康:6.9亿、9.43亿、13.57亿

平安好医生:-7.04亿、-3.66亿、-0.66亿

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

如若转载,请注明出处:https://www.sw001.cn/159350.html

相关推荐

-

用手机赚零花钱的五大方法!

随着网络的兴起,智能手机的普及,很多人都想要利用手机去赚取一些零花钱,那么有哪些可以利用手机赚取零花钱的方法呢?1、利用一些兼职软件很多兼职软件,像兼职猫,赚钱帮之类的都是有利用手…

-

网络个人创业教程(知识付费定价模型)

随着互联网的不断发展,越来越多的人开始选择网络个人创业。而知识付费定价模型就是其中一种常见的盈利方式。本文将从知识付费定价模型的基本概念、选择定价策略、优化收入等几个方面,为大家详…

-

网赚模式的前景(软件推广怎么赚钱)

随着网络的普及,越来越多的人开始向网赚模式寻找自己的财路,而软件推广也成为了网赚模式的一大选择。那么,软件推广怎么赚钱?未来的网赚模式又会如何发展呢? 一、软件推广模式 1.1 推…

-

完犊子了是什么意思(完犊子了你是什么意思)

完犊子了是什么意思?这是一个网络流行语,意思是做错了事情,或者说把事情做糟了。以下是更详细的解释。 什么是完犊子了? 完犊子了一词最早可以追溯到相声界。相声演员常常使用它来形容另一…

-

上班外干点的副业(深圳搞什么副业挣钱)

选择合适的副业 如果你想在上班之外开展一些副业来赚取额外的收入,首先需要考虑的是选择一个合适的副业。以下是一些在深圳比较适合开展的副业: 兼职销售: 如果你善于交际并且有一定的销售…

-

试玩游戏赚钱的app(互联网赚钱的两种模式)

试玩游戏赚钱的app(互联网赚钱的两种模式) 近年来,越来越多的人开始选择通过互联网来赚钱。其中,试玩游戏赚钱的app成为了人们比较关注的一种方式。这种赚钱方式将游戏试玩和推广结合…

-

花呗分期免手续费就是免息吗(花呗分期免息 手续费)

使用分期付款爽吗?爽非常爽。买车买手机用分期一直爽,可是你知道里面有哪些坑吗?举个例子,某型号手机价格为 12,999 元。如果分 24 期,每期需要还 622 元,那我们总共就需…

-

m接受项目图测试(m接受项目图 喜好)

m接受项目图测试(m接受项目图 喜好) 在网络创业赚钱领域,有很多不同的项目可供选择。而如何确定哪些项目适合自己,成为创业者关注的重点之一。当然,选择适合自己的项目,在决策之前做好…

-

开4s店赚钱吗(宇航网络兼职)

开4s店赚钱吗(宇航网络兼职) 汽车行业作为一种高度竞争的行业,一直以来都是广大创业者和投资者的热门选择。在这个行业中,开设汽车的销售店或者维修店是最常见的选择之一,其中4s店更是…

-

个人如何办pos机(个人办pos机刷卡违法吗)

什么是pos机 POS机是英文Point of Sale的缩写,中文意思是销售点。它是一种可以接受银行卡付款、现金支付、移动支付等多种支付方式的设备,是商家进行交易的必备工具。随着…